원금균등분할 상환 뜻과 계산 방법, 원리금균등과 차이 쉽게 정리

원금균등분할 상환 뜻과 계산 방법, 원리금균등과 차이 쉽게 정리

대출을 받을 때 많은 분들이 금리만 먼저 보지만, 실제로는 상환 방식도 그만큼 중요합니다. 같은 금리로 돈을 빌리더라도 원금균등분할, 원리금균등분할, 만기일시상환 중 어떤 방식을 선택하느냐에 따라 매달 내는 금액과 총이자 부담이 달라지기 때문입니다.

특히 원금균등분할 상환 방식은 대출 초반 부담은 조금 크지만, 시간이 갈수록 이자 부담이 줄어드는 구조라 주택담보대출이나 장기 대출을 알아보는 분들이 자주 비교하는 방식입니다.

그렇다면 원금균등분할 뜻, 원금균등분할 계산 방법, 원리금균등과 차이까지 한 번에 이해할 수 있도록 쉽게 정리해보겠습니다.

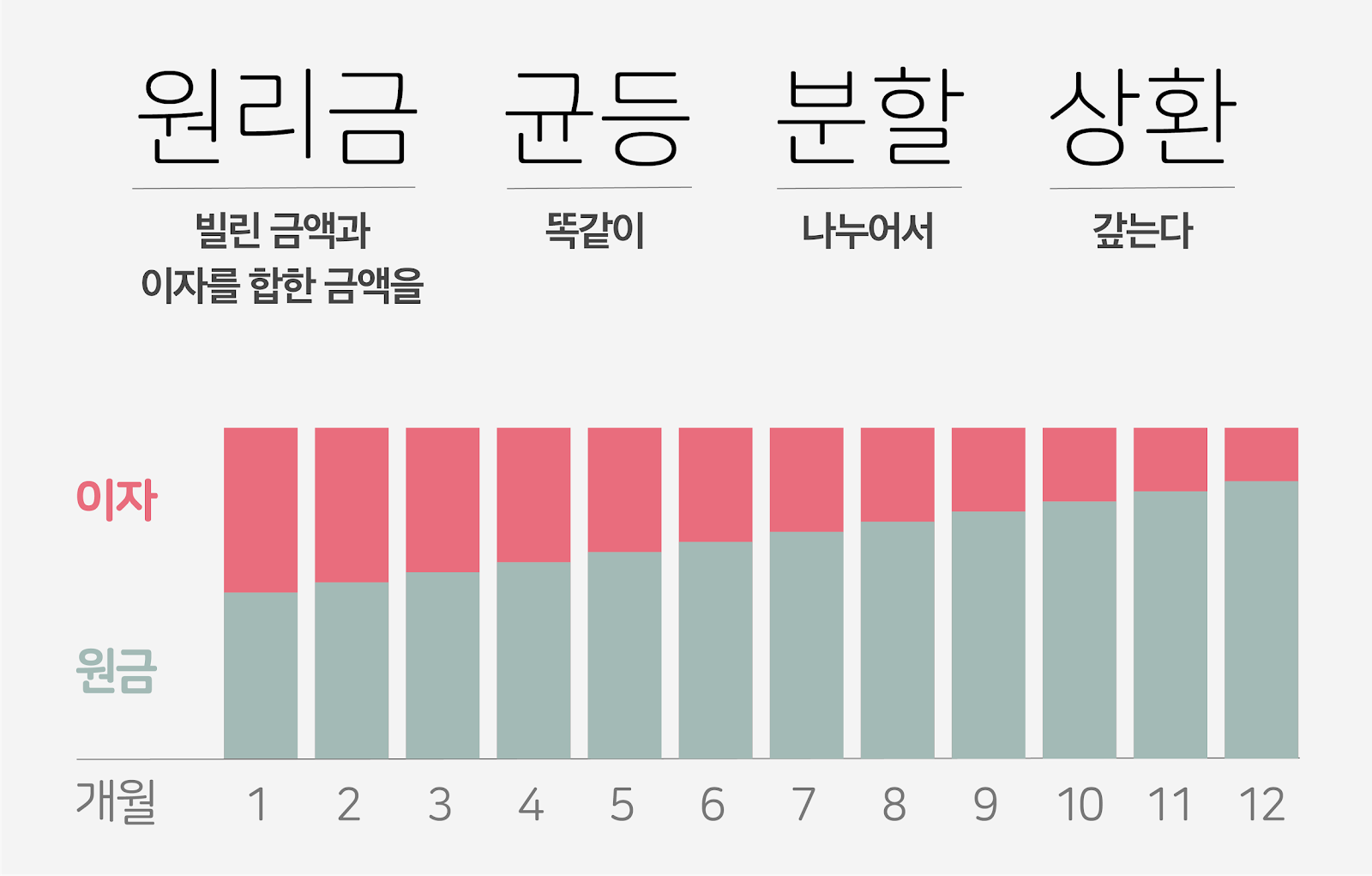

핵심 요약: 원금균등분할은 매달 갚는 원금이 같고, 남은 대출 잔액에 따라 이자가 줄어들기 때문에 월 상환액이 점점 감소하는 대출 상환 방식입니다.

원금균등분할 상환이란?

원금균등분할 상환은 말 그대로 대출 원금을 매달 같은 금액으로 나누어 갚는 방식입니다.

여기에 매달 남아 있는 원금 잔액에 대해서만 이자가 붙기 때문에, 첫 달 이자 부담이 가장 크고 시간이 지나면서 점점 줄어드는 구조를 가지며 이를 쉽게 말하면 아래와 같습니다.

- 매달 갚는 원금은 동일

- 매달 내는 이자는 점점 감소

- 그래서 전체 월 납입액도 점점 줄어듦

즉, 초기 상환 부담은 크지만 총이자 부담은 상대적으로 적은 편이라는 점이 원금균등분할의 가장 큰 특징입니다.

원금균등분할 계산 방법

원금균등분할 계산은 구조만 이해하면 어렵지 않으며 여기서 핵심은 먼저 매달 갚을 원금을 정하고, 그다음 남아 있는 대출 잔액에 월이자율을 곱해 이자를 계산하는 방식이라는 점입니다.

예시 조건

대출금: 2억원

연이자율: 5%

대출기간: 24개월

상환방식: 원금균등분할1. 매월 원금 상환액 계산

2억원을 24개월로 나누면 매달 갚는 원금이 계산됩니다.

2억원 / 24개월 = 8,333,333.33원즉, 매달 원금으로 약 8,333,333원씩 갚는 구조입니다.

2. 첫 달 이자 계산

연이자율 5%를 월이자율로 바꾸면 다음과 같습니다.

5% / 12개월 = 0.416667%

소수 환산 = 0.00416667첫 달은 아직 원금을 갚기 전이므로 전체 대출금 2억원에 대해 이자를 계산합니다.

2억원 × 0.00416667 = 833,333.33원따라서 첫 달 총 납입액은 다음과 같습니다.

원금 8,333,333원 + 이자 833,333원 = 약 9,166,666원3. 두 번째 달 이자 계산

첫 달에 원금 8,333,333원을 상환했으므로 남은 원금 잔액은 1억 9,166,666.67원입니다.

2억원 - 8,333,333.33원 = 191,666,666.67원두 번째 달 이자는 이 잔액에 월이자율을 곱해서 계산합니다.

191,666,666.67원 × 0.00416667 = 약 798,611원즉, 두 번째 달 총 납입액은 다음과 같습니다.

원금 8,333,333원 + 이자 798,611원 = 약 9,131,944원이처럼 원금균등분할은 매달 원금은 같고 이자는 점점 줄어드는 방식이라, 시간이 갈수록 월 납입액도 조금씩 낮아집니다.

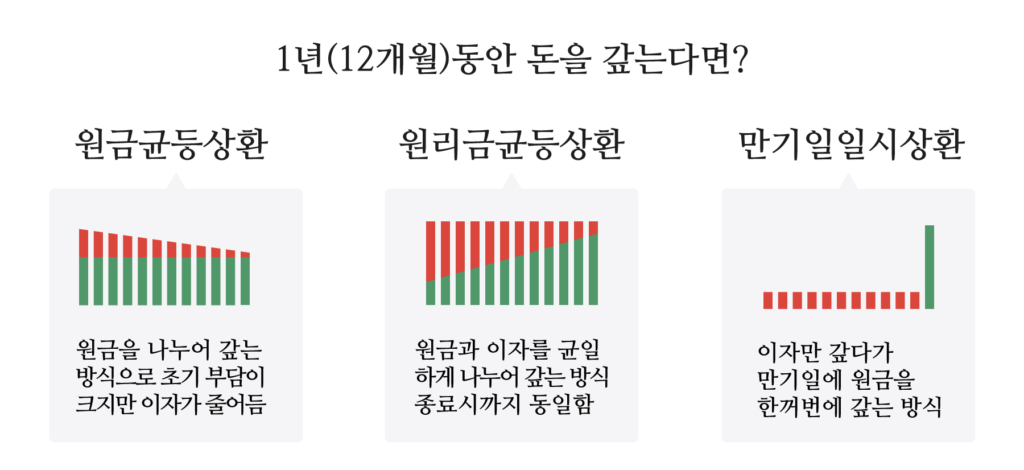

원리금균등분할과 원금균등분할 차이

대출을 비교할 때 가장 많이 보는 항목이 바로 원금균등 vs 원리금균등 차이입니다.

둘 다 매달 나누어 갚는 방식이지만, 실제 상환 구조는 꽤 다릅니다.

| 구분 | 원금균등분할 | 원리금균등분할 |

|---|---|---|

| 매달 원금 | 동일 | 매달 비중이 달라짐 |

| 매달 이자 | 점점 감소 | 초기 비중이 크고 점차 감소 |

| 월 납입액 | 점점 줄어듦 | 거의 일정 |

| 총이자 부담 | 상대적으로 적음 | 상대적으로 많을 수 있음 |

| 추천 상황 | 초기 상환 여력이 충분한 경우 | 월 고정지출을 일정하게 관리하고 싶은 경우 |

정리하면, 총이자를 줄이고 싶다면 원금균등분할, 매달 비슷한 금액을 내고 싶다면 원리금균등분할이 더 잘 맞는 편입니다.

원금균등분할의 장점

원금균등분할 상환 방식은 아래 같은 장점이 있습니다.

- 총이자 부담이 줄어듭니다. 원금을 빠르게 줄이기 때문에 전체 이자 합계가 상대적으로 적습니다.

- 시간이 갈수록 부담이 줄어듭니다. 대출 초기보다 후반부 납입액이 낮아지는 구조입니다.

- 대출 잔액이 빠르게 감소합니다. 매달 갚는 원금이 명확해서 관리하기 쉽습니다.

원금균등분할의 단점

반대로 단점도 분명합니다.

- 초기 월 상환액이 큽니다. 첫 달부터 원금과 큰 이자를 함께 내야 합니다.

- 현금 흐름이 빡빡할 수 있습니다. 소득이 아직 불안정한 경우 부담이 커질 수 있습니다.

- 초반 심리적 부담이 있습니다. 같은 대출금이어도 원리금균등보다 첫 체감이 무겁습니다.

원금균등분할이 잘 맞는 사람

아래 조건에 가까울수록 원금균등분할이 잘 맞는 편입니다.

- 대출 초기에 조금 더 많이 갚아도 되는 분

- 장기적으로 총이자 비용을 줄이고 싶은 분

- 주택담보대출처럼 대출 규모가 커서 총이자 차이가 중요한 분

- 원금이 줄어드는 속도를 명확하게 보고 싶은 분

원금균등분할 계산 시 주의할 점

원금균등분할 계산 방법만 이해하고 끝내기보다, 실제 대출 상품을 비교할 때는 아래 항목도 함께 확인하는 것이 좋습니다.

- 금리 유형: 고정금리인지 변동금리인지

- 중도상환수수료: 조기 상환 계획이 있는지

- 월 현금 흐름: 초기 상환 부담을 감당할 수 있는지

- 대출 기간: 기간이 길수록 총이자 차이가 커질 수 있는지

원금균등분할 상환 방식은 매달 같은 원금을 갚고, 남은 대출 잔액에 따라 이자가 줄어드는 구조입니다. 그래서 초기 월 납입액은 크지만 시간이 지날수록 상환 부담이 줄고, 총이자도 상대적으로 적은 편입니다.

반면 원리금균등분할은 매달 비슷한 금액을 내기 때문에 월 예산 관리가 쉽다는 장점이 있으며 결국 어떤 방식이 더 좋다고 단정하기보다는, 자신의 소득 구조와 지출 계획, 상환 목표에 맞춰 선택하는 것이 가장 중요합니다.

대출을 비교할 때는 금리만 보지 말고, 원금균등분할 계산 방법과 원리금균등과의 차이, 그리고 실제 월 납입 흐름까지 함께 보는 것이 훨씬 현실적인 판단에 도움이 됩니다.

FAQ

Q. 원금균등분할 상환 방식이란 정확히 무엇인가요?

원금균등분할 상환 방식은 대출 원금을 매달 같은 금액으로 나누어 갚고, 남은 잔액에 따라 이자를 계산하는 방식입니다. 그래서 첫 달 상환액이 가장 크고, 시간이 지날수록 이자 부담과 월 납입액이 점점 줄어드는 특징이 있습니다.

Q. 원금균등분할과 원리금균등분할 중 어떤 방식이 더 유리한가요?

총이자 부담만 놓고 보면 보통 원금균등분할이 더 유리한 편입니다. 다만 원금균등분할은 초기 납입액이 크고, 원리금균등분할은 월 납입액이 일정해 가계 관리가 쉽다는 차이가 있습니다. 따라서 소득 구조와 현금 흐름에 따라 유리한 방식이 달라집니다.

Q. 원금균등분할 계산 방법은 어떻게 하나요?

먼저 대출 원금을 전체 대출 기간으로 나눠 매달 갚을 원금을 구합니다. 그다음 남아 있는 대출 잔액에 월이자율을 곱해 해당 월의 이자를 계산합니다. 즉, 매달 원금은 같고 이자는 줄어들기 때문에 전체 상환액도 점차 감소합니다.

Q. 원금균등분할은 주택담보대출에 많이 쓰이나요?

네, 주택담보대출처럼 대출 금액이 큰 상품을 비교할 때 원금균등분할이 자주 언급됩니다. 특히 총이자 차이를 중요하게 보는 분들에게 적합할 수 있습니다. 다만 초기 상환 부담이 커질 수 있어 소득 안정성과 월 지출 구조를 함께 따져보는 것이 좋습니다.

Q. 원금균등분할 상환 방식의 가장 큰 단점은 무엇인가요?

가장 큰 단점은 대출 초반 월 상환액이 크다는 점입니다. 같은 대출금이라도 원리금균등보다 초기 부담이 높게 느껴질 수 있습니다. 따라서 대출 초기에 여유 자금이 충분한지, 매달 상환 계획을 무리 없이 유지할 수 있는지 먼저 확인하는 것이 중요합니다.

'일상 건강' 카테고리의 다른 글

| 우체국 택배 익일특급 제주도 요금 접수시간 토요일 배송까지 택배비 정리 (0) | 2026.04.16 |

|---|---|

| 목동횟집 추천 오목교횟집 홍초장 목동점, 세꼬시 막회 소주가 절로 생각나는 곳 (0) | 2026.04.14 |

| 종량제봉투 품절이라 집 쓰레기봉투 가져왔는데, 회사에서 쓰면 문제될까? (0) | 2026.04.14 |

댓글