1억 정기예금 이자 얼마 받을까? 2026 세후 계산표로 한눈에 정리

1억 정기예금 이자, 1년 뒤 세후로 얼마나 남을까 (2026 계산표)

1억 원을 은행에 넣어두면 “안전하다”는 느낌은 확실하죠.

그런데 막상 만기 때 찍히는 금액을 보면, 생각보다 세후 이자가 작아 보여서 다시 계산기를 두드리게 됩니다.

2026년에도 핵심은 똑같습니다. 금리, 이자 지급 방식, 그리고 세금(원천징수)만 잡으면 “대략 얼마 받는지”는 바로 감이 잡힙니다.

빠르게 결론만

1억 원을 1년 예금했을 때 세후 이자는

세전 이자 × 0.846 (이자소득세 15.4%를 단순 반영)로 잡으면 계산이 편합니다.

1억 예금 이자 계산에서 헷갈리는 포인트 3가지

- 금리는 같아 보여도, 우대 조건 충족 여부에 따라 실제 적용 금리가 달라집니다.

- 월 이자처럼 보이는 값은 “매달 들어오는 돈”이 아니라 연 이자를 12로 나눈 평균치일 때가 많습니다.

- 이자소득세는 보통 15.4%(소득세 14% + 지방소득세 1.4%)가 원천징수됩니다.

세전·세후 이자 계산식 (2026에도 동일하게 쓰는 방식)

기본 공식

- 세전 이자 = 원금 × 연 금리 × 기간(년)

- 세후 이자 = 세전 이자 × (1 - 0.154)

예를 들어, 1억 원을 연 3.5%로 1년 예금했다고 가정하면:

- 세전 이자: 100,000,000 × 0.035 = 3,500,000원

- 세후 이자: 3,500,000 × 0.846 = 2,961,000원

- 세후 월 평균: 2,961,000 ÷ 12 = 246,750원

체감 팁

“월 이자”를 기대하는 경우에는 월지급식(또는 이자 지급 주기)을 반드시 확인하세요.

만기일시지급이면 이자는 보통 만기에 한 번에 들어옵니다.

1억 예금: 금리별 세후 이자 표 (자주 보는 구간)

아래 표는 이해를 돕기 위한 계산표입니다. 실제 상품은 우대금리·지급 방식·세금 처리 방식에 따라 숫자가 달라질 수 있습니다.

| 연 금리(예시) | 세전 연 이자 | 세후 연 이자 | 세후 월 평균 |

|---|---|---|---|

| 2.0% | 2,000,000원 | 1,692,000원 | 141,000원 |

| 2.5% | 2,500,000원 | 2,115,000원 | 176,250원 |

| 3.0% | 3,000,000원 | 2,538,000원 | 211,500원 |

| 3.5% | 3,500,000원 | 2,961,000원 | 246,750원 |

| 4.0% | 4,000,000원 | 3,384,000원 | 282,000원 |

| 4.5% | 4,500,000원 | 3,807,000원 | 317,250원 |

| 5.0% | 5,000,000원 | 4,230,000원 | 352,500원 |

은행(상품) 고를 때 진짜 차이가 나는 부분

우대금리 조건

표에 적힌 최고 금리는 보통 조건이 붙습니다. 급여 이체, 카드 실적, 자동이체 같은 항목이 대표적입니다.

조건을 못 채우면 금리가 내려가고, 그 순간 세후 이자도 바로 줄어듭니다.

이자 지급 방식

- 만기일시지급: 만기 때 이자가 한 번에 들어옵니다.

- 월지급(또는 주기지급): 매달 이자 지급. “현금흐름”이 필요한 경우 선호됩니다.

같은 금리라도 지급 방식에 따라 체감이 달라집니다. 특히 “월 이자”를 기대했다면 이 부분이 가장 중요합니다.

예금자보호와 분산

큰 금액을 한 곳에 몰아 넣기 전에는 예금자보호 한도(금융회사별, 원금+이자 합산)를 먼저 확인하는 편이 안전합니다.

일반적으로 많이 알려진 기준은 5천만 원 수준이지만, 제도는 바뀔 수 있으니 최종 확인은 꼭 하세요.

중도해지(만기 전 해지) 페널티

예금은 “그냥 묶어두는 돈”에 가깝습니다. 만기 전에 깨면 약정 금리보다 훨씬 낮은 중도해지 금리가 적용될 수 있어, 기대했던 이자 계산이 의미 없어지는 경우가 많습니다.

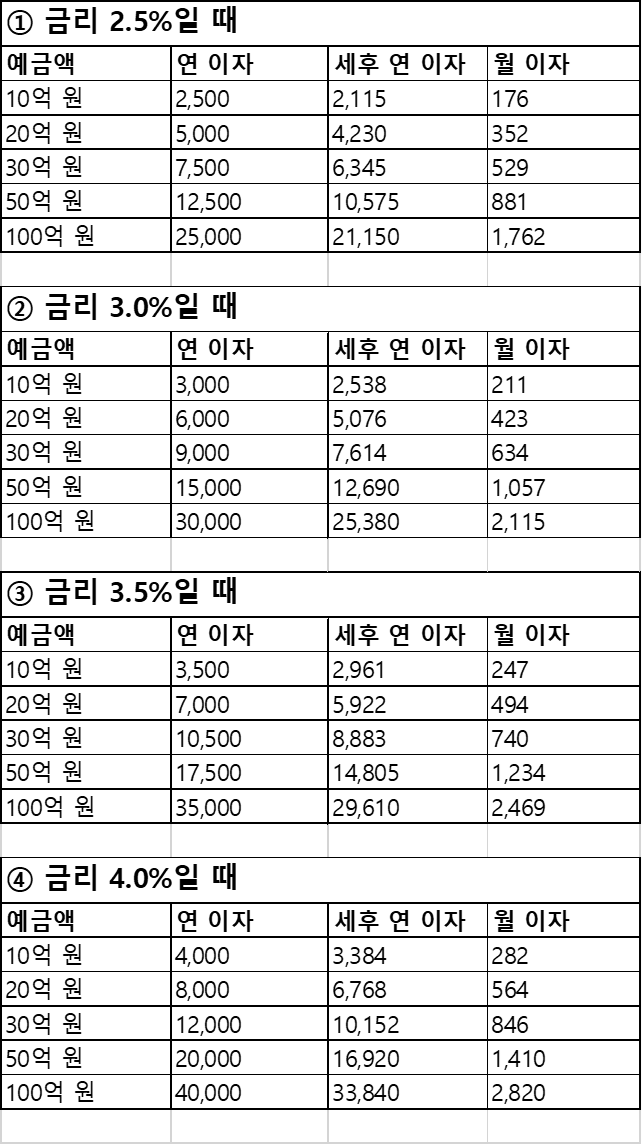

금액이 달라지면 이자도 얼마나 달라질까 (세후 월 평균)

아래는 많이들 검색하는 금액대(5천만~10억) 기준으로, 3.0% / 3.5% / 4.0% 예시 금리에서의 세후 연 이자와 세후 월 평균입니다.

| 예금액 | 3.0% 세후 연 / 월 평균 | 3.5% 세후 연 / 월 평균 | 4.0% 세후 연 / 월 평균 |

|---|---|---|---|

| 5천만 원 | 1,269,000원 / 105,750원 | 1,480,500원 / 123,375원 | 1,692,000원 / 141,000원 |

| 1억 원 | 2,538,000원 / 211,500원 | 2,961,000원 / 246,750원 | 3,384,000원 / 282,000원 |

| 2억 원 | 5,076,000원 / 423,000원 | 5,922,000원 / 493,500원 | 6,768,000원 / 564,000원 |

| 3억 원 | 7,614,000원 / 634,500원 | 8,883,000원 / 740,250원 | 10,152,000원 / 846,000원 |

| 5억 원 | 12,690,000원 / 1,057,500원 | 14,805,000원 / 1,233,750원 | 16,920,000원 / 1,410,000원 |

| 10억 원 | 25,380,000원 / 2,115,000원 | 29,610,000원 / 2,467,500원 | 33,840,000원 / 2,820,000원 |

1억 원 을 예금할 때는 “금리 숫자”만 보지 말고, 실제 적용 금리(우대 조건 포함)와 이자 지급 방식까지 같이 봐야 체감이 정확해집니다.

추가로 ‘이자’만 보면 놓치는 것들

금융소득이 커질수록 세금 체감이 달라질 수 있음

예금 이자 자체는 원천징수로 끝나는 경우가 많지만, 금융소득 규모가 커지면 종합과세 대상이 될 수 있습니다.

특히 여러 금융상품을 동시에 굴리는 상황이라면, “예금 금리”만큼이나 세후 실수령 관점이 더 중요해질 수 있습니다.

‘안전’과 ‘수익’을 동시에 잡는 분산의 감각

큰 금액일수록 한 곳에 몰아 넣는 방식은 리스크가 커집니다.

예금자보호, 만기 분산, 금융회사 분산을 엮어두면 “잠 못 자는 변수”가 확 줄어듭니다.

같은 금리라도 체감이 좋아지는 경우

- 만기일시지급보다 주기지급(월지급)이 맞는 사람: 생활비나 고정지출이 있는 경우

- 우대 조건을 “이미” 충족 중인 사람: 급여이체·자동이체가 생활 패턴에 녹아 있으면 체감 금리가 잘 나옵니다

- 만기 시점이 확실한 사람: 중도해지 가능성이 낮으면 약정 금리의 의미가 살아납니다

정리하면, 2026년에도 “예금은 예금답게” 굴리는 게 가장 효율적입니다.

이자 계산을 깔끔하게 해두면, 금리 비교할 때도 훨씬 빨라지고 선택이 흔들리지 않습니다.

FAQ

자주 묻는 질문

1억 예금하면 월 이자 30만 원 정도 들어오나요?

금리가 4%에 가까우면 “세후 월 평균”이 28만 원대가 나옵니다. 다만 월지급식이 아니라면 매달 들어오는 게 아니라, 만기에 한 번에 들어오는 형태가 많습니다.

세후 이자 계산할 때 15.4%는 무조건 적용되나요?

일반적인 예금 이자에는 이자소득세(지방소득세 포함)가 원천징수되는 경우가 많아 15.4%가 자주 쓰입니다. 다만 개인 상황(가입 상품, 과세 구분 등)에 따라 달라질 수 있습니다.

정기예금 금리는 언제 확인하는 게 좋나요?

가입 직전에 한 번 더 보는 게 체감상 가장 효율적입니다. 며칠 사이에도 금리나 우대 조건이 바뀌는 경우가 있어, “괜찮다 싶어서 미뤘다가” 손해 보는 일이 종종 생깁니다.

중도해지하면 이자는 얼마나 줄어드나요?

상품마다 다르지만, 약정 금리보다 크게 낮아지는 경우가 많습니다. “원금은 안전하니까 괜찮겠지”로 접근하면 체감 손실이 커질 수 있어, 만기까지 묶일 수 있는 금액으로만 운용하는 편이 마음이 편합니다.

예금자보호 때문에 1억은 나눠야 하나요?

큰 금액일수록 분산을 먼저 떠올리는 게 좋습니다. 예금자보호 기준(금융회사별, 원금+이자 합산)과 본인의 운용 목적(안정성/현금흐름/만기 시점)을 함께 놓고 판단하는 게 가장 깔끔합니다.

‘세후 월 평균’ 숫자를 그대로 생활비처럼 써도 되나요?

월지급식이라면 도움이 됩니다. 만기일시지급이면 월 평균은 계산상 편의일 뿐이라, 실제 현금흐름과는 다를 수 있습니다.

'생활·금융·정부지원 > 세금·연말정산' 카테고리의 다른 글

| 은행 10억 20억 30억 40억 50억 100억 예금 시 이자 얼마일까? (0) | 2025.12.17 |

|---|---|

| 본인부담금부터 신청방법까지 장애인 활동지원급여 알아보기 (0) | 2025.12.17 |

| 119 구급차 비용은 정말 무료일까? 일반구급차 특수구급차 차이와 사설 이송요금 (2026) (0) | 2025.12.12 |

댓글